Los extranjeros pueden solicitar una hipoteca en Mizuho Bank si cumplen con los requisitos específicos de residencia e ingresos del banco.

El proceso será mucho más sencillo si conoces los documentos necesarios, las etapas de evaluación y las condiciones involucradas.

En esta guía te explicamos todo lo que necesitas preparar antes de presentar tu solicitud.

Requisitos básicos para extranjeros

Debes cumplir con varias condiciones fundamentales antes de que Mizuho Bank revise tu solicitud de hipoteca.

Estos requisitos permiten al banco verificar tu estabilidad y situación de residencia en Japón. Conocerlos con anticipación te ahorrará tiempo y evitará retrasos.

- Estatus de residencia válido (largo plazo, visa de trabajo o residencia permanente)

- Ingreso mensual estable de un empleador con sede en Japón

- Al menos uno o dos años de historial laboral en Japón

- Comprobante de pago de impuestos en Japón (certificado de impuestos o de ingresos)

- Pasaporte y tarjeta de residencia

- Cuenta bancaria japonesa con historial de transacciones consistente

- Información de contacto y dirección registrada actual en Japón

Condiciones de Elegibilidad del Banco Mizuho

El Banco Mizuho sigue criterios claros para confirmar si cumples los requisitos para solicitar una hipoteca. Debes cumplir con estas condiciones antes de que continúen con el proceso de revisión.

Estas verificaciones ayudan al banco a evaluar tu estabilidad en Japón.

- Los tipos de visa aceptados incluyen residencia permanente, visas de trabajo a largo plazo o visas para profesionales altamente calificados.

- La edad del solicitante debe estar dentro del rango permitido por el banco, normalmente hasta los 65–70 años al momento de finalizar el préstamo.

- Empleo estable y comprobable en Japón con ingresos mensuales regulares.

- El banco establece un ratio máximo préstamo-valor (LTV), permitiendo generalmente financiar hasta un porcentaje específico del valor de la propiedad.

- Capacidad para cumplir con los términos de pago según tus ingresos, deudas e historial financiero.

- Historial de crédito o antecedentes financieros suficientes en Japón.

- La propiedad debe cumplir con los estándares de tasación y los requisitos legales de Mizuho.

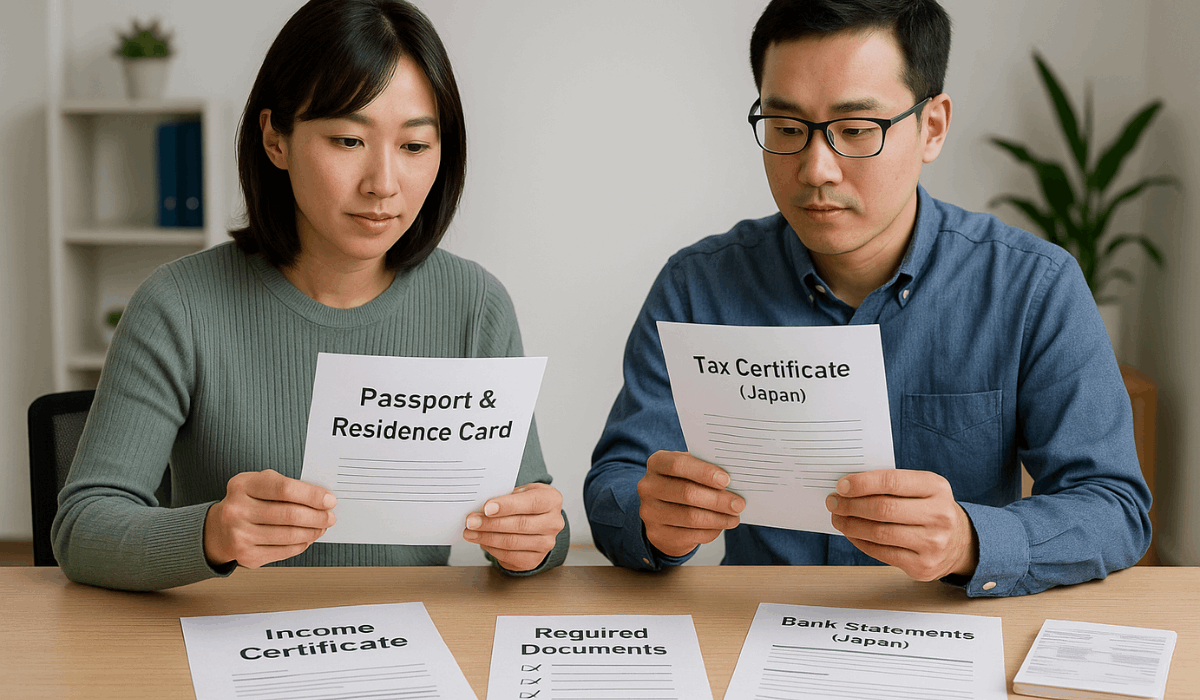

Documentos requeridos

Debes preparar varios documentos antes de que Mizuho Bank revise tu solicitud de hipoteca.

Estos documentos confirman tu identidad, ingresos y elegibilidad. Tenerlos listos te ayuda a evitar retrasos durante el proceso de evaluación.

- Pasaporte y tarjeta de residencia

- Certificado de ingresos o certificado de impuestos emitido en Japón

- Contrato de trabajo o recibos de sueldo recientes

- Extractos bancarios de tu cuenta bancaria japonesa

- Comprobante de domicilio, como una factura de servicios o el registro de residencia

- Información sobre la propiedad, incluidos planos y datos del vendedor

- Documentos relacionados con el pago inicial, como comprobantes de ahorros

- Cualquier documento traducido, si el banco lo solicita

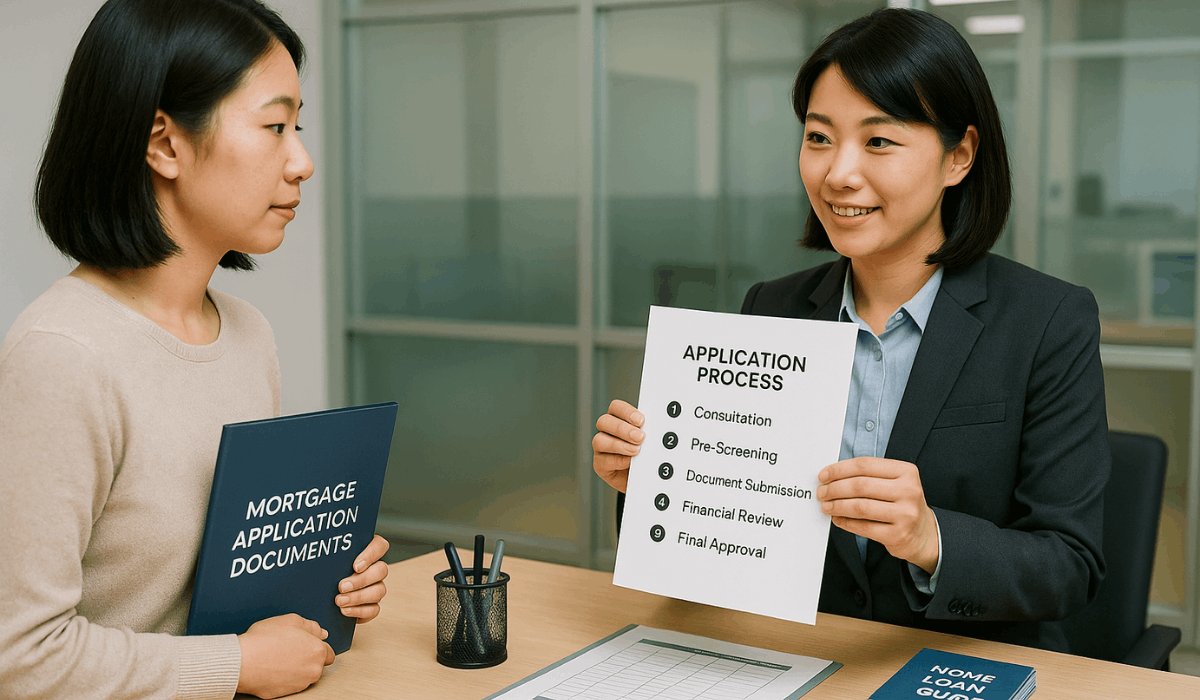

Cómo funciona el proceso de solicitud

La solicitud de hipoteca en Mizuho Bank sigue un proceso estructurado.

Avanzarás por cada etapa a medida que el banco revise tus documentos y tu estabilidad financiera. Conocer el flujo te ayudará a prepararte con anticipación.

- Consulta: Tu primera reunión con el banco para resolver dudas y confirmar los requisitos básicos.

- Preselección: Un chequeo financiero rápido para ver si cumples con los requisitos mínimos.

- Presentación de documentos: Entregas todos los papeles requeridos para su verificación.

- Análisis financiero: El banco revisa tus ingresos, deudas e historial crediticio.

- Decisión provisional: Mizuho te da una aprobación inicial o solicita más información.

- Revisión de la propiedad: El banco verifica los detalles, valor y situación legal de la propiedad.

- Firma del contrato: Firmas el acuerdo oficial de hipoteca tras la aprobación final.

- Desembolso del préstamo: Mizuho libera los fondos para completar la compra de la propiedad.

Tipos de hipotecas y tasas de interés

Mizuho Bank ofrece varios tipos de hipotecas con estructuras de tasas claras. Es importante que entiendas cómo funciona cada una antes de decidir.

Estas opciones afectan tanto tu pago mensual como el costo total del préstamo.

- Tasa variable: La tasa de interés cambia según la tasa variable de Mizuho. Tus pagos mensuales pueden subir o bajar en cada periodo de revisión.

- Tasa fija: La tasa se mantiene igual durante un periodo establecido (2, 3, 5 o 10 años). Los pagos permanecen estables en ese plazo.

- Tasa fija total: Una sola tasa fija para todo el plazo del préstamo. Los pagos mensuales no cambian nunca.

- Hipoteca combinada: El préstamo se divide entre tasa fija y variable. Una parte se mantiene estable y otra se ajusta al mercado.

- Plan con tasa preferencial: Tasa de interés más baja durante los primeros años del préstamo. Al terminar el periodo con descuento, la tasa pasa a la estándar fija o variable de Mizuho.

Revisión de crédito y evaluación de riesgos

Mizuho Bank analiza tu situación financiera para confirmar que puedes pagar la hipoteca.

El banco evalúa la estabilidad de tus ingresos, tu historial crediticio y deudas existentes. Estos pasos ayudan a determinar tu nivel de riesgo como solicitante.

- Verificación de estabilidad de ingresos: Mizuho confirma tu salario mensual, el tipo de empleador y la duración de tu empleo.

- Revisión del historial crediticio: El banco comprueba tu historial de pagos en Japón, incluyendo préstamos anteriores, tarjetas de crédito y pagos atrasados.

- Relación deuda-ingresos: Mizuho calcula qué parte de tus ingresos ya se destina a otras deudas para asegurarse de que puedes asumir un nuevo préstamo.

- Ahorros y activos: El banco revisa tu saldo de ahorros, fondos para el pago inicial y tus reservas financieras totales.

- Estado de visa y residencia: Una residencia prolongada o permanente reduce el riesgo percibido, pues demuestra estabilidad a largo plazo en Japón.

- Tipo de contrato laboral: Los empleados a tiempo completo son evaluados de manera más favorable que los trabajadores por contrato o a tiempo parcial debido a la mayor estabilidad de ingresos.

- Evaluación de la propiedad: El banco valora el estado legal y el valor de mercado de la propiedad para confirmar que sea una garantía segura.

Costos Adicionales a Tener en Cuenta

Un préstamo hipotecario de Mizuho Bank implica varios costos extra además del propio préstamo.

Debes prever estos gastos antes de firmar el contrato. Prepararte con anticipación te ayudará a evitar sorpresas durante la aprobación final.

- Comisiones Administrativas: Cargos por procesar tu solicitud de préstamo y emitir los documentos hipotecarios.

- Impuesto de Timbre: Un gravamen gubernamental requerido para acuerdos oficiales de préstamo.

- Gastos de Registro: Costos por registrar la propiedad y la hipoteca ante las autoridades correspondientes.

- Seguro contra Incendios y Terremotos: Cobertura obligatoria para todas las propiedades financiadas en Japón.

- Comisión de Garantía del Préstamo: Cargo que se paga a una empresa garante si así lo requiere el banco.

- Costos de Notaría o Servicios Legales: Honorarios por la preparación de documentos, certificaciones y revisiones legales.

- Tasa de Tasación de la Propiedad: Costos por evaluar el valor de mercado de la propiedad.

- Impuestos por la Compra de la Propiedad: Incluye el impuesto de adquisición y posibles impuestos municipales por transferencia.

Consejos para solicitantes extranjeros

Los solicitantes extranjeros deben cumplir pasos adicionales al solicitar una hipoteca en Japón.

Puedes facilitar el proceso preparándote con anticipación y evitando errores comunes. Estos consejos te ayudarán a cumplir más fácilmente con las expectativas del banco.

- Mantén tu estatus de residencia vigente: Asegúrate de que tu visa tenga suficiente tiempo de validez al presentar la solicitud.

- Prepara documentos traducidos: Presenta traducciones oficiales si algún documento no está en japonés.

- Mantén un empleo estable: Permanece con el mismo empleador antes y durante la solicitud.

- Construye un buen historial crediticio: Paga todas tus facturas, tarjetas y préstamos a tiempo para evitar marcas negativas.

- Aumenta tus ahorros: Un pago inicial más grande mejora las posibilidades de aprobación.

- Evita compras importantes: No adquieras nuevos préstamos ni realices gastos significativos antes de la aprobación.

- Usa apoyo bilingüe: Elige una sucursal o agente que ofrezca atención en inglés.

- Confirma los detalles de la propiedad con anticipación: Asegúrate de que la propiedad cumpla con los requisitos legales y de tasación.

- Organiza todos los documentos: Verifica que todos los papeles requeridos estén actualizados y listos para su entrega.

Información de contacto

Puedes ponerte en contacto con Mizuho Bank para consultar sobre el proceso de hipoteca, agendar una reunión o solicitar asistencia en inglés.

Utiliza los datos que aparecen a continuación para comunicarte directamente con ellos.

- Línea gratuita en Japón (atención en inglés disponible): 0120-324-638

- Dirección de la oficina central: Otemachi Tower, 1-5-5 Otemachi, Chiyoda-ku, Tokio 100-8176, Japón

- Teléfono general de la oficina central: +81-3-3214-1111

En resumen

Obtener una hipoteca con Mizuho Bank es más sencillo cuando conoces los requisitos, documentos y pasos de evaluación.

Ahora cuentas con la información clave para prepararte con confianza como solicitante extranjero en Japón.

Comienza tu solicitud hoy mismo contactando a Mizuho Bank y confirmando tu elegibilidad.

Aviso legal

Esta guía es solo para información general y puede que no refleje las actualizaciones más recientes de Mizuho Bank.

Siempre verifique los requisitos, tarifas y condiciones actuales directamente con el banco antes de presentar cualquier solicitud.